2024-05-02 11:00 來源:我的鋼鐵網(wǎng)

月度行業(yè)觀點:

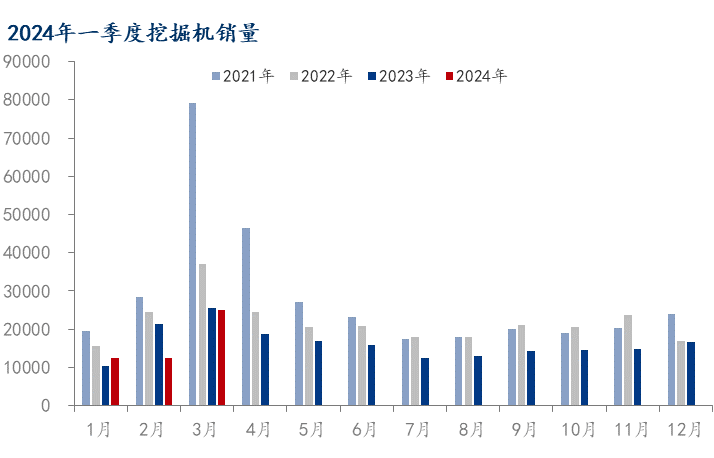

據(jù)中國工程機械工業(yè)協(xié)會對挖掘機主要制造企業(yè)統(tǒng)計����,2024年3月納入統(tǒng)計的制造企業(yè)挖掘機共計銷售24980臺�����,同比下降2.34%;其中國內(nèi)市場銷量15188臺��,同比增長9.27%����;出口銷量9792臺�,同比下降16.16%。2024年一季度���,挖掘機累計銷量為49964臺�,同比下降13.06%�����;國內(nèi)累計銷量為26446臺����,同比下降8.26%。

從當前數(shù)據(jù)來看�,房地產(chǎn)數(shù)據(jù)持續(xù)探底,固定資產(chǎn)投資累計同比下降�����;基建、采礦業(yè)固定資產(chǎn)投資累計同比相對穩(wěn)定�����。從需求角度���,目前內(nèi)銷增速轉(zhuǎn)正主要需求來自于基建���,房地產(chǎn)需求仍相對低迷。新周期啟動或?qū)⒂瓉硐掠螒?yīng)用領(lǐng)域的結(jié)構(gòu)性優(yōu)化��。根據(jù)專項債券信息網(wǎng)�,2024年3月新增地方政府債券發(fā)行金額為2664億元,其中新增一般債券發(fā)行356億元����,新增專項債發(fā)行2308億元。隨著萬億國債及專項債資金落實�����,項目開工率將持續(xù)提升����。國務(wù)院常務(wù)會議審議通過《推動大規(guī)模設(shè)備更新和消費品以舊換新行動方案》�,有望淘汰工程機械保有量中舊標準的機型設(shè)備��,加快新周期啟動�����。

月度行業(yè)產(chǎn)銷數(shù)據(jù):

一�����、月度原材料價格監(jiān)測

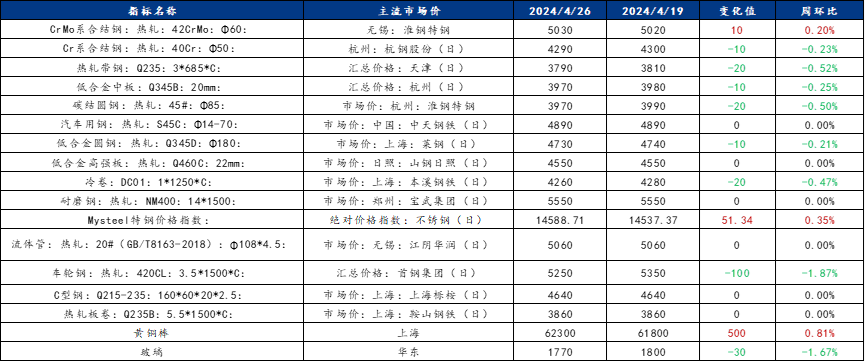

價格指標變更:玻璃價格指標由華東(浙江)市場主流價格調(diào)整為華東地區(qū)市場價

二��、主要原材料品種價格分析

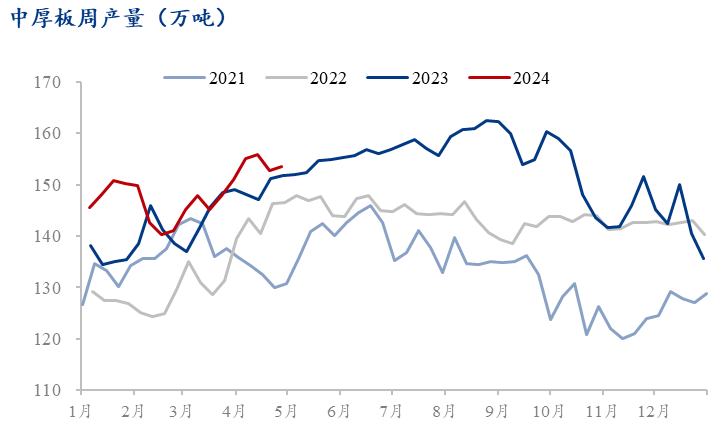

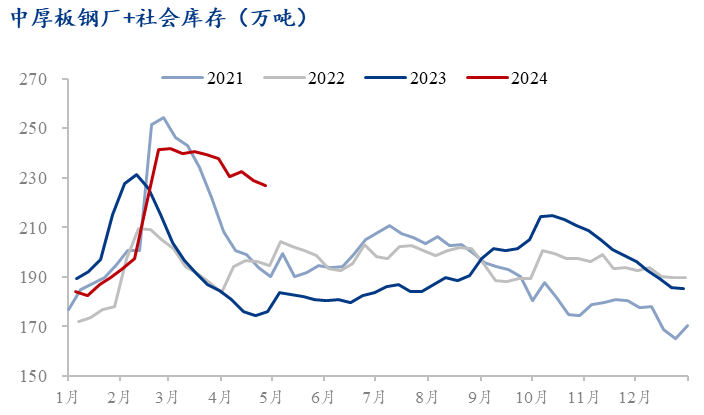

①中厚板:預(yù)計5月中厚板價格震蕩偏強運行�����。

(1)供應(yīng)方面���,鋼廠利潤修復(fù)明顯的情況下,整體生產(chǎn)積極性偏高����,部分地區(qū)中板產(chǎn)線滿產(chǎn)生產(chǎn)����,產(chǎn)量預(yù)計維持高位�����。

(2)需求方面��,期貨帶動市場情緒好轉(zhuǎn)�,貿(mào)易商補庫需求及下游終端采購需求小幅放量,投機需求有所顯現(xiàn)���,但預(yù)計市場心態(tài)仍然整體謹慎為主���,大量囤貨意愿偏弱,現(xiàn)貨成交可能仍將以剛需補庫為主����。

(3)成本方面,鋼廠增產(chǎn)預(yù)期下����,原料價格上漲確定性較強。綜合來看�,原料價格上漲成本支撐增強�,成交放緩需求釋放空間有限���,預(yù)計5月價格將呈現(xiàn)震蕩偏強的態(tài)勢��。

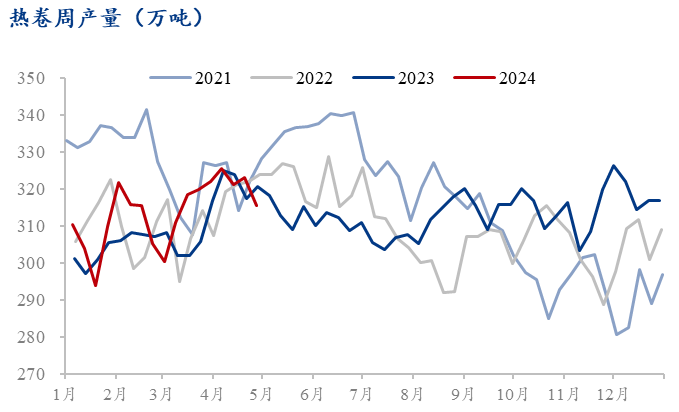

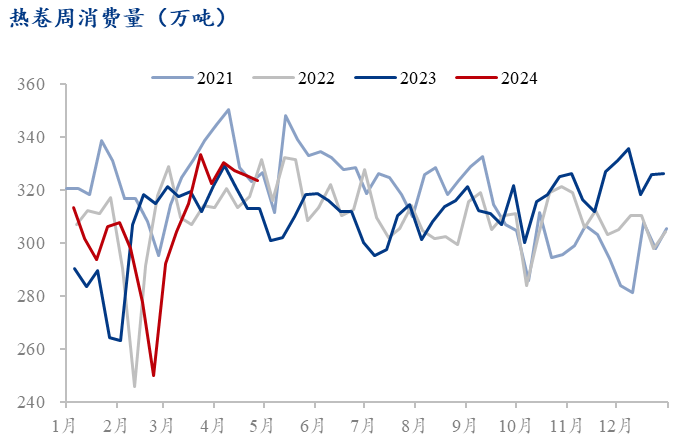

②熱卷:預(yù)計5月熱卷震蕩偏強���。

(1)截止4月25日,熱卷總庫存410萬噸���,月環(huán)比下降21.3萬噸����,熱卷庫存持續(xù)去化���。制造業(yè)需求維持韌性,預(yù)計熱卷庫存仍將呈去庫狀態(tài)�,供需逐漸向好;

(2)據(jù)推算����,5月日均鐵水產(chǎn)量逐漸回升至235萬噸左右,原料需求增加���,鋼材成本抬升進一步推動熱卷價格上行�。

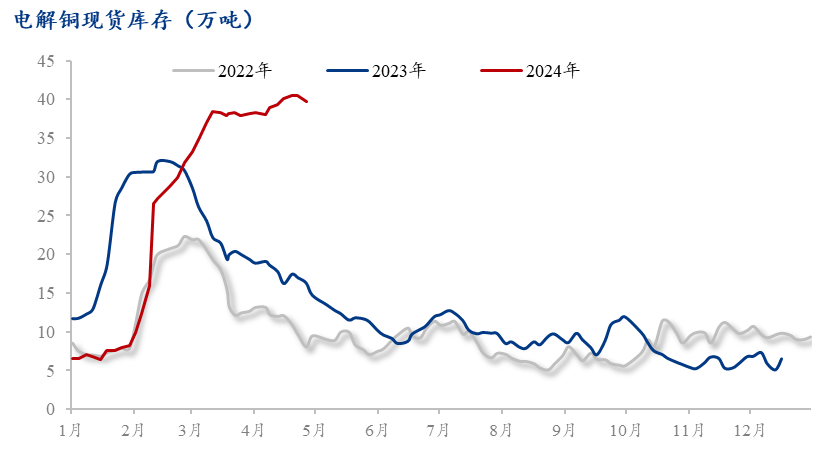

③銅:預(yù)計5月銅價持續(xù)震蕩偏強運行

從宏觀方面,美國4月制造業(yè)PMI跌破榮枯線��,初值為49.9�,為2023年12月以來的最低水平。服務(wù)業(yè)和綜合PMI也均不及預(yù)期和3月前值���,表現(xiàn)不及預(yù)期�����,通脹壓力明顯���。美國房地產(chǎn)市場的先行指標新屋銷售在3月意外大幅好于預(yù)期,年化69.3萬戶�����,為去年9月份以來最高��,不過這是由于以價換量����。

從基本面方面��,上周下游訂單表現(xiàn)有所回升�����,尤其是在上周二銅價下跌階段�����,市場補貨積極性較高����,疊加五一假期即將來臨����,市場拿貨數(shù)量有明顯增加���,但相較于往年的備貨來看依然有一定的減少�;此次訂單雖然有所增加��,但實際提貨效率依然偏低��。后續(xù)隨著銅價再度走高���,市場成交回落�����,交易集中且對價格的敏感度明顯��。

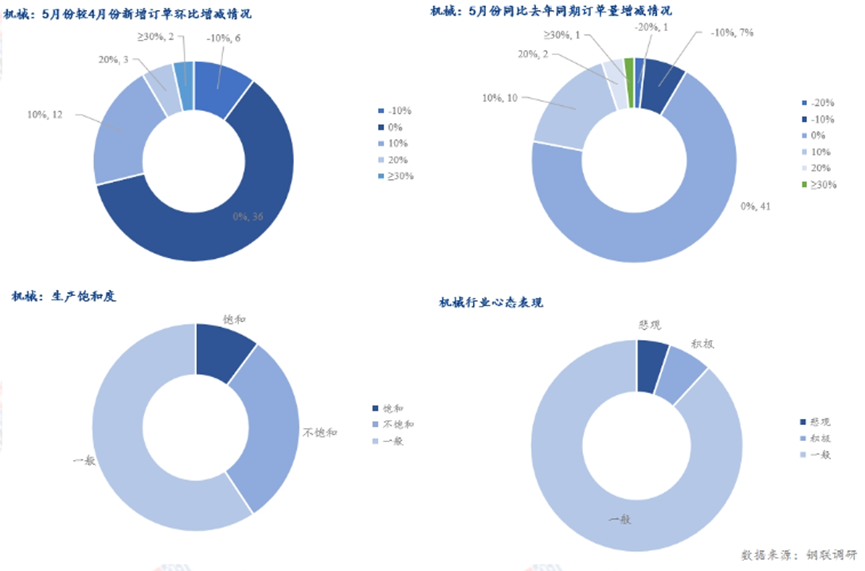

三��、 機械行業(yè)需求調(diào)研:

調(diào)研數(shù)據(jù)顯示�,機械行業(yè)樣本企業(yè)原料庫存月環(huán)比下滑3.01%,整體庫存消化速度繼續(xù)下降��,原料可用天數(shù)下降0.09%����。整體表現(xiàn)相對較差,市場反饋相對一般���。

匠客工程機械最新數(shù)據(jù)顯示��,2024年4月份����,中國工程機械市場指數(shù)即CMI為102.93,同比微增0.73%���,環(huán)比降低5.30%��。依據(jù)CMI判斷標準��,4月指數(shù)值位于收縮值100以上�,市場短期仍有一定程度的波動風(fēng)險�。

4月份CMI指數(shù)同比增速降低0.35個百分點,環(huán)比增速惡化20.96個百分點���,表明4月之后����,國內(nèi)多數(shù)市場延續(xù)3月修復(fù)態(tài)勢����,繼續(xù)呈現(xiàn)不同程度的同比改善,但是終端一線市場的新機銷售訂單量要顯著弱于上月����。受2024年開工延遲等因素影響���,預(yù)計2024年的年度市場的周期波動性將繼續(xù)受到擾動�。

據(jù)中國工程機械工業(yè)協(xié)會對挖掘機主要制造企業(yè)統(tǒng)計,2024年1-3月�,共銷售挖掘機49964臺,同比下降13.1%��;其中國內(nèi)26446臺�,同比下降8.26%;出口23518臺����,同比下降17.9%。

2024年3月銷售電動挖掘機12臺(6噸級以下8臺�,10至18.5噸級1臺,18.5至28.5噸級1臺�����,40噸級以上2臺)��。

目前從銷量上來看�����,市場整體仍以化石能源作為挖掘機的主要燃料�,新能源挖機整體銷售量仍比較少�����。但整體產(chǎn)業(yè)正逐步向新能源轉(zhuǎn)移�����,產(chǎn)業(yè)升級也同步進行����。

四����、 月度熱點信息

1、中內(nèi)協(xié):一季度內(nèi)燃機行業(yè)進出口總額76.6億美元�,同比增0.93%

據(jù)海關(guān)總署統(tǒng)計數(shù)據(jù)顯示,2024年前3個月��,我國進出口總值14313.4億美元����,增長1.5%。其中��,出口8075億美元�,增長1.5%����;進口6238.4億美元�����,增長1.5%��;貿(mào)易順差1836.6億美元�。

具體到內(nèi)燃機行業(yè)�����,進出口表現(xiàn)小幅增長�����,進口增長高于出口���。

據(jù)海關(guān)總署數(shù)據(jù)整理�,2024年1-3月��,內(nèi)燃機行業(yè)進出口總額76.60億美元���,同比增長0.93%�。其中,進口21.06億美元��,同比增長5.79%�����;出口55.54億美元���,同比下降0.80%�。

在進口金額中��,汽油機��、其它類用內(nèi)燃機同比下降�����,其余各類均為增長�,其它類用內(nèi)燃機下降幅度較大。具體為:2024年1-3月柴油機進口3.62億美元����,同比增長55.24%�����;汽油機進口1.15億美元����,同比下降2.36%���;其他類整機進口4.96億美元,同比下降26.07%�����;內(nèi)燃機零部件進口9.52億美元��,同比增長11.05%����;發(fā)電機組進口1.81億美元,同比增長61.92%����。

在出口金額中,除其他類整機用����、發(fā)電機組用同比下降外其余各細分類型均同比增長��。具體為:2024年1-3月柴油機出口3.51億美元�����,同比增長12.60%���;汽油機出口5.17億美元,同比增長42.51%����;其他類整機出口5.61億美元,同比下降16.15%���;內(nèi)燃機零部件出口30.01億美元���,同比增長5.94%;發(fā)電機組出口11.25億美元��,同比下降20.97%���。

2����、2024年1-3月機械工業(yè)進出口情況

據(jù)海關(guān)統(tǒng)計顯示,2024年1-3月�,機械工業(yè)累計進出口總額2654億美元,同比增長2.2%��。

其中��,進口690億美元����,同比下降1.5%�;出口1964億美元,同比增長3.5%�;貿(mào)易順差1274美元。

3���、CME:預(yù)計4月中國挖掘機銷量18500臺����,同比下降1.5%

4月挖掘機國內(nèi)銷量預(yù)計9500臺左右

經(jīng)草根調(diào)查和市場研究���,CME預(yù)估2024年4月挖掘機(含出口)銷量18500臺左右�,同比下降1.5%左右,降幅環(huán)比有所改善����。

分市場來看,國內(nèi)市場預(yù)估銷量9500臺���,同比基本持平��,近期市場熱度持續(xù)下滑���。出口市場預(yù)估銷量9000臺,同比下降2.8%����,降幅環(huán)比改善。

按照CME觀測數(shù)據(jù)��,2024年1-4月���,中國挖掘機械整體銷量同比下降10.2%左右�����,降幅持續(xù)收窄�。其中,國內(nèi)市場同比下降6.25%�����,出口市場銷量同比下降14%�����,降幅均同比收窄�。

4、央視財經(jīng)挖掘機指數(shù):3月全國工程機械開工率55.52%�����,環(huán)比大幅提升

近日���,央視財經(jīng)與三一重工、樹根互聯(lián)聯(lián)合打造的“央視財經(jīng)挖掘機指數(shù)”發(fā)布了最新相關(guān)數(shù)據(jù)�����。今年一季度�����,我國工程機械開工率加速回暖,吊裝設(shè)備���、挖掘設(shè)備整體維持高位�。

數(shù)據(jù)顯示��,3月全國工程機械開工率為55.52%���,較之1月2月���,開工率實現(xiàn)大幅提升。19個省份當月開工率超過全國開工率平均值��,安徽�、江西、湖北���、浙江�、四川開工率為全國前五�����,均超過70%。3月份�,北京、甘肅�、黑龍江、河南等16個省份�����,均創(chuàng)下自2023年12月以來最好成績����。

一季度,大類設(shè)備開工率最高的是吊裝設(shè)備�����,其次是挖掘設(shè)備�����。吊裝設(shè)備開工率高�,說明2023年的不少項目進入收尾期�;挖掘設(shè)備開工率高,說明2024年新開工項目增加�。隨著工程進一步深入�,吊裝設(shè)備�、挖掘設(shè)備開工率有望持續(xù)增長。