2024-04-19 08:00 來源:我的鋼鐵網(wǎng)

【核心觀點(diǎn)】:4月鋼價修復(fù)階段,普優(yōu)價差逐步收窄�����,直至轉(zhuǎn)負(fù)。隨著轉(zhuǎn)產(chǎn)現(xiàn)象接近尾聲����,前期因品種調(diào)控帶來的螺紋供給缺口也已緩慢修復(fù)�����。

一���、需求結(jié)構(gòu)差異導(dǎo)致普����、優(yōu)鋼價格跌幅不一

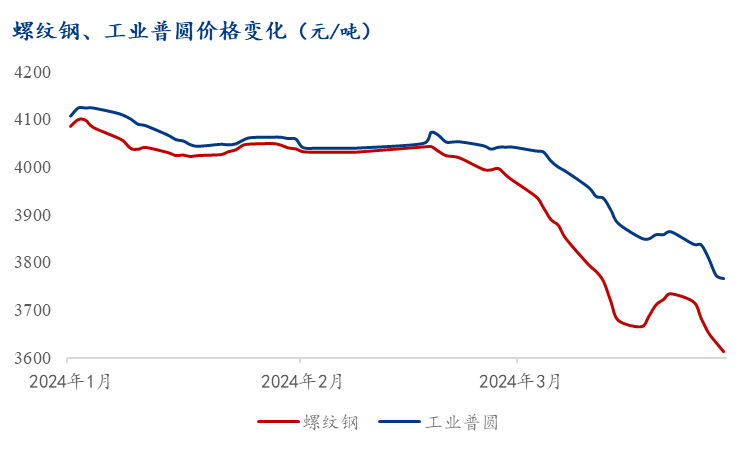

年后螺紋�����、優(yōu)特鋼價格均出現(xiàn)大幅下調(diào),主要由于需求恢復(fù)速度明顯偏慢�����,加上宏觀預(yù)期落空���。在負(fù)反饋危機(jī)擾動下��,市場情緒低迷�,原料成材共振下跌�����。但從二者價差來看��,以螺紋鋼與工業(yè)普圓為例��,自正月十五至三月底�,螺紋鋼價格跌幅9.5%,工業(yè)普圓價格跌幅6.8%��,優(yōu)特鋼抗跌性明顯強(qiáng)于螺紋,主因在于終端產(chǎn)業(yè)需求差異�����。

建材方面����,地產(chǎn)數(shù)據(jù)持續(xù)低迷,3月房地產(chǎn)行業(yè)投資額同比-16.77%�;2、3月份房屋新開工面積累積同比在去年低基數(shù)上降幅再度走擴(kuò)����,分別達(dá)到-29.7%、-27.8%�����,而待售面積累積同比分別+15.9%����、15.6%��。同時地方政府1���、2月份專項(xiàng)債新增發(fā)行額同比近乎減半��,建材需求同比減量趨勢延續(xù)��。特鋼方面���,隨著近些年可再生能源電源工程���、電網(wǎng)工程投資規(guī)模加大,以及新能源汽車�、造船及裝備制造業(yè)用鋼等行業(yè)用鋼需求結(jié)構(gòu)的變化,特鋼消費(fèi)仍呈增長態(tài)勢��,產(chǎn)能也逐年提高�,同時增速加快。消費(fèi)結(jié)構(gòu)分化最終導(dǎo)致螺紋��、優(yōu)特鋼價格支撐位高低不一�����。

二�����、普優(yōu)價差走擴(kuò)促使鋼廠轉(zhuǎn)產(chǎn)

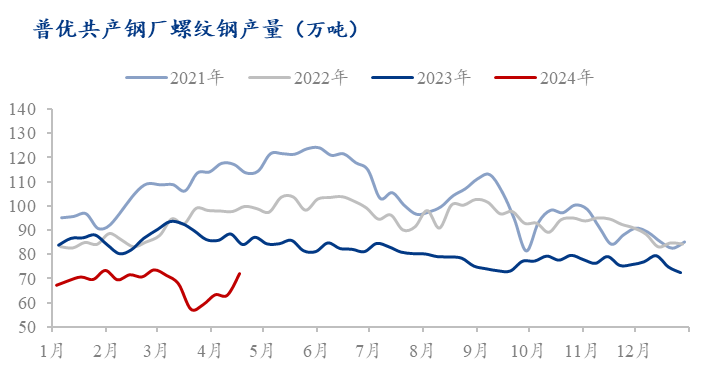

同樣是以螺紋鋼及工業(yè)普圓為例,鋼材價格普跌后����,普優(yōu)價差明顯走擴(kuò),如下圖所示���,三月價差整體維持在100元/噸以上水平�,高點(diǎn)達(dá)到200元/噸以上��,期間鋼廠普優(yōu)轉(zhuǎn)產(chǎn)情況也有出現(xiàn)��。就樣本內(nèi)具備普優(yōu)轉(zhuǎn)產(chǎn)能力的螺紋鋼鋼廠生產(chǎn)情況來看�,今年產(chǎn)量同比持續(xù)處于低位,并且周度產(chǎn)量自三月初71萬噸水平下降至57萬噸�,減量10萬噸以上。同時從優(yōu)特鋼月度產(chǎn)量可見���,今年前三月同比增量分別達(dá)到45��、62�����、53萬噸,除產(chǎn)能逐年增加因素外,同樣也是受到鋼廠轉(zhuǎn)產(chǎn)影響���。

不過伴隨二者供應(yīng)端走勢分化�����,節(jié)后基本面修復(fù)速度也有所不同��。因產(chǎn)量明顯增加��,優(yōu)特鋼庫存同步抬升����,并且盡管三月后處于去庫階段��,但庫存總量同比仍處于偏高水平��。而螺紋鋼方面���,由于年內(nèi)產(chǎn)量同比減量明顯��,即便受需求恢復(fù)延后影響�����,累庫周期長度及庫存高度超過往年�����,但鋼廠庫存壓力驟升��,加上供應(yīng)低位使得廠庫去庫速度明顯快于往年��,同時存量消費(fèi)帶動下��,社會庫存去化速度良好��,截至本周�����,總庫存已低于去年同期�����。對比來看�,二者基本面向好調(diào)整速度差距有所顯現(xiàn)。

三�����、價差收窄中因轉(zhuǎn)產(chǎn)帶來的螺紋減量已逐步恢復(fù)

進(jìn)入4月以來���,隨著鋼價觸底回升�����,螺紋鋼價格反彈幅度強(qiáng)于工業(yè)普圓��,螺紋鋼4月價格反彈幅度5.9%���;工業(yè)普圓反彈幅度1.3%,價差持續(xù)收窄����。并且截至18日,HRB400E螺紋匯總均價3805元/噸��,Q235工業(yè)普圓匯總均價3776元/噸��,價差由正轉(zhuǎn)負(fù)����。

在普優(yōu)價差收窄過程中,具備轉(zhuǎn)產(chǎn)能力的螺紋鋼廠產(chǎn)量也有所體現(xiàn)���。據(jù)調(diào)研�����,自4月起����,樣本鋼廠產(chǎn)量陸續(xù)回升至72萬噸,已恢復(fù)至價格下跌前水平�,“普轉(zhuǎn)優(yōu)”現(xiàn)象正逐步消失,后期即便價差持續(xù)處于“0”線左右徘徊�,因品種生產(chǎn)調(diào)控帶來的螺紋供給增量預(yù)計(jì)實(shí)際恢復(fù)高度有限。